Как оценить свой бизнес?

Подготовка компании к оценке инвестором

Компания приняла решение о том, что ей нужны инвестиции для быстрого развития и масштабирования. Но, прежде чем обращаться к инвесторам, необходимо провести большую подготовительную работу.

Для этого необходимо:

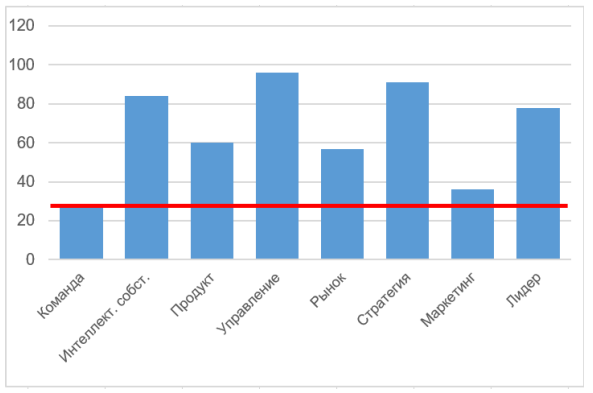

- разбить компанию на блоки: интеллектуальная собственность, команда, маркетинг, финансовый план, стратегия, ваше качество как лидера, бизнес-процессы;

- оценить состояние каждого блока (в процентах);

- выявить слабые места.

Например, уже сформирован продукт, он отлично продаётся, но команда ещё не укомплектована людьми. Или, наоборот, оформлена интеллектуальная собственность, сформирован качественный продукт, но продукт не выведен на рынок, и нет понимания, как его продавать, а также отсутствует стратегия развития.

Оценка компании и её инвестиционная привлекательность будет на уровне самого слабого блока. Перед тем как искать инвестора стоит доработать слабые блоки, довести

их до уровня остальных блоков.

Например, если отсутствует зарегистрированная интеллектуальная собственность, то стоит поработать в этом направлении, выработать план защиты интеллектуальной

собственности, защиты компании, и, тогда, компания станет более привлекательной для инвестора.

Каким способом формируют цену?

Для объективной и точной оценки компании необходимо:

- Понимать стадию развития проекта, и по ней определять диапазон цен.

- Провести анализ аналогичных сделок на рынке в своей области.

- Сделать оценку компании с учетом географии.

- Провести анализ выручки при сделках и динамики роста компании.

- Провести анализ финансового плана. Если необходимая сумма инвестиций больше, чем оценка доли, которая планируется к продаже инвестору, то необходимо разработать поэтапный план по привлечению инвестиций.

Ниже рассмотрим каждую характеристику оценки компании инвестором.

На первом этапе необходимо чётко оценить, на какой стадии находится ваш проект. В зависимости от стадии компании для рынка существует диапазон оценки компании.

Выделяют пять стадий проекта:

1) Pre-seed (Предпосевная) – стадия идеи и первого прототипа продукта. Она включает в себя этап от возникновения идеи и до запуска первых рабочих прототипов, которые уже можно продать или использовать. На этом этапе деньги на реализацию и запуск привлекают, как правило, у друзей, семьи, знакомых, которые заинтересовались идеей проекта или у частных инвесторов, так называемых бизнес-ангелов.

Если компания находится на стадии pre-seed, то у нее нет концепта, или нет MVP, такая компания оценивается не более 3 млн. $ при высокой оценке интеллектуальной собственности и огромных потенциальных рынках. Как правило, Российские компании на стадии рre-seed, оцениваются менее, чем в 1 млн. $.

2) Seed (Посевная) – на этой стадии происходит изучение рынка, понимание клиента и тестирование бизнес-модели продукта. Эта стадия завершается тогда, когда стартап получил product-market fit (т.е. подтверждение гипотезы продукта, за который первые клиенты уже платят).

Компания на стадии Seed имеет MVP, есть первые продажи, происходит тестирование бизнес-модели. На данной стадии компании оцениваются от 1 до 3 млн. $.

3) Series A (Раунд А) – на этом этапе инвестиции, как правило, привлекаются на развитие и масштабирование продукта, который компания определила ключевым на этапе product-market fit.

К раунду A компании приходят уже с отработанной бизнес-моделью, системами продаж, с хорошим трекшеном. На этой стадии стоимость компании кратно повышается.

4) Series B (Раунд B) – предполагает привлечение инвестиций на развитие и более глобальный рост бизнеса. Чаще всего эти инвестиции привлекаются для развития

бизнес-модели компании и выхода компании на новые рынки (ниши).

5) Growth stage (Раунды C, D, E, F, т.д.) – венчурные инвесторы участвуют в этом этапе финансирования стартапа, когда проект доказал свою устойчивость и успех на рынке.

Стартап участвует в серии С и дальше, когда планирует охватить еще большую долю рынка, приобрести или разработать большее количество продуктов и услуг. На этих

этапах инвестиции также могут привлекаться для подготовки компании к продаже или IPO.

Чем более точно оценена стадия развития компании, тем более объективным будет её инвестиционное предложение.

Вторым этапом необходимо проанализировать аналогичные сделки на рынке в вашей области, отрасли. В зависимости от разных отраслей оценки могут значительно различаться.

Важно правильно определить свой рынок, найти аналогичные сделки, потому что инвестиционное предложение должно выглядеть объективным, релевантным рынку, а инвестор должен видеть, что основатель компании – человек, который понимает, что делает и объективно оценивает ситуацию.

На третьем этапе необходимо оценить, где компания находится регионально.

Например, одна и та же компания, одно и то же направление, отрасль с одними и теми же оборотами, в России будет стоить в десять раз дешевле, чем в Америке, или в 5 раз

дешевле, чем в Европе. Поэтому, если происходит привлечение инвестиций на европейском рынке, то это будет дешевле, чем в Америке, но точно дороже, чем в России.

Если компания работает в России, значит нужно работать по российским оценкам.

Бессмысленно искать инвестиции в Европе, если у компании нет там продаж, трекшена, а он есть только в России.

Объём рынка также влияет на оценку компании. Чем больше рынок, на котором работает компания, тем выше будут оценки компании на нём.

На четвертом этапе необходимо проанализировать выручку компании. Проанализируйте на динамику роста компаний, у которых были сделки, аналогичные вашей. Сформируйте

стратегию динамичного прироста выручки. Например, динамика прироста выручки 10% в месяц и более будет оптимальным решением. Чем более динамично растёт компания, тем лучший трекшен она показывает, тем больший интерес вызывает у инвесторов, тем большую оценку может получить.

На пятом этапе необходимо провести анализ финансового плана. Сумма инвестиций для развития компании, как правило, многократно превышает оценку компании на данный момент. Поэтому необходимо выработать план по привлечению инвестиций, т.е. разбить сумму инвестиций на этапы:

- На первом этапе компания закладывает небольшой, обычно от 50 до 200 тыс. $ объём привлечения инвестиций.

- На втором этапе компания, чаще всего, закладывает 500-700 тыс. $.

- На третьем этапе уже возможно сразу дойти до раунда А, а это объём инвестиций около миллиона долларов, но как правило, оценка вашей компании на этом этапе от 5 млн. $ и выше.

Финансовый план должен быть у компании, а инвестор должен понимать, что он есть и компания по нему движется к цели.

Что такое дивидендная и венчурная модели развития компании?

Существует две модели развития компании:

- дивидендная модель;

- венчурная модель

Дивидендная модель развития компании – это стратегия, которая предполагает использование прибыли компании для выплаты дивидендов своим акционерам вместо инвестирования ее в дополнительное развитие бизнеса. Эта модель обычно используется компаниями, которые находятся в зрелой стадии своего развития и не требуют больших

инвестиций в новые проекты или расширение бизнеса. Дивиденды могут быть выплачены в виде наличных средств или в виде дополнительных акций. Эта модель позволяет компании удерживать своих акционеров и привлекать новых, предоставляя им стабильный доход от инвестиций. Однако, если компания не будет инвестировать в свое развитие, она может потерять конкурентоспособность и рыночную долю в будущем. Т.е. цель компании – это распределение прибыли среди собственников.

Венчурная модель развития компании – это стратегия, которая предполагает инвестирование прибыли компании в новые проекты и технологии, чтобы расширить бизнес и увеличить его доходность. Эта модель обычно используется компаниями, которые находятся в начальной стадии своего развития и нуждаются в больших инвестициях для роста. Венчурная модель позволяет компании быстро развиваться и

занять лидирующие позиции на рынке, но также сопряжена с высокими рисками и неудачами в новых проектах. Т.е. цель и задачи компании – как можно быстрее занять значимую долю рынка, чаще всего это больше 10%.

Заработок компании заключается не в дивидендах, а в том, что она планирует продаваться, то есть, компания как товар. И заработок инвестора тоже не в дивидендах, не в прибыли от компании, а в том, что доля инвестора кратно стоит дороже через 3-5 лет, которые отработала компания. Инвестор вложил 1000000 руб., а в результате может выручить десятки, сотни миллионов, может даже миллиард. Все зависит от того, насколько вырастет цена компании.

Соответственно, это совершенно разные модели, и они редко совмещаются. Венчурные модели не подразумевают распределение прибыли, а как можно больший быстрый рост.

Дивидендная модель нацелена на извлечение прибыли, скорость роста компании более низкая, зато прибыль максимальная.

Выбирайте ту модель, которая близка вашим целям, и ищите инвестора, который согласится с вашей стратегией.

Прямые инвестиции

Прямые инвестиции – вложение денежных средств инвесторами в компании или в отдельные проекты. Как правило, при прямых инвестициях инвесторы получают

существенную долю в предприятии и право участвовать в управлении бизнесом, например через направление своего представителя в совет директоров.

Пример:

В самом начале компания принадлежит основателям.

Когда приходит инвестор и вкладывает деньги, то он получает долю компании. Чаще всего первый раунд, если это венчурная модель, это 10%, а если дивидендная, то инвестор чаще всего берет большую долю, иногда даже как контрольный пакет, то есть, больше 50%. Таким образом, инвестор будет участвовать в операционной деятельности и

управлять компанией.

Компания привлекает следующий раунд инвестиций. При достижении раунда А, собственник и инвестор первого раунда «размываются», как говорят на профессиональном рынке, то есть, остаются в пропорции владения компании, но уже в рамках той доли, которая осталась от доли, которую приобрел инвестор второго раунда.

Предположим, венчурный фонд заходит в компанию и забирает себе 25%, а перед этим владельцами были собственник и инвестор в соотношении 10% инвестор, собственник 90%. В этой ситуации венчурный фонд получит 25%, 7,5% останутся у инвестора, все остальное у собственника, то есть, 75% компании остается во владении собственника и инвестора с сохранением пропорции долей.

На что стоит обратить внимание!

Чем больше раундов инвестиций будет привлечено, тем меньшая доля компании сохранится у собственника. Нельзя бездумно привлекать бесконечное количество инвестиций, иначе собственника в компании не останется.

Например, основатели компании ebay на момент её продажи владели долями менее 5% своей компании. Это пример неудачной инвестиционной политики основателей. В то время, как Марк Цукерберг в Фейсбуке до сих пор владеет значительным процентом компании (около 30%). Постарайтесь сделать так, чтобы второй сценарий был вашим.

Подведем итоги

Стоит помнить, что оценка компании весьма субъективна и индивидуальна. Вы оцениваете свою компанию в одну цену, инвестор в другую. Но в любом случае, коммерциализация нового проекта — это договоренность сторон.

На момент, когда у компании еще нет выручки, или она очень маленькая, по классическим методам оценки стоимость компании будет практически нулевая, и весьма трудно будет

привлечь в нее инвестиции.

Грамотное составленное предложение всегда импонирует инвесторам, и является весомым фактором для привлечения инвестиций.