Экономика бизнеса

Основные финансовые инструменты

Для расчета экономики бизнеса применяются следующие основные финансовые инструменты:

● отчёт прибыли убытков или «ОПиУ»;

● бюджет доходов и расходов или «БДР»;

● отчет по движению денежных средств или «ДДС»;

● баланс

Как считать основной показатель – прибыль? Для этого существует, если есть фактический результат, отчёт прибыли убытков или ещё его называют «ОПиУ».

«ОПиУ» является важным инструментом для управления финансами предприятия. Он помогает руководству определить, насколько эффективно используются ресурсы

предприятия, а также определить факторы, которые способствуют или мешают росту прибыли.

«ОПиУ» помогает банкам, инвесторам и другим заинтересованным сторонам понять финансовое состояние компании и оценить ее способность выполнять свои финансовые обязательства.

Но, как правило, инвесторов интересуют прогнозы, и тогда необходимо использовать не «ОПиУ», а бюджет доходов и расходов «БДР». Это отчёт, который позволяет оцифровать

будущую деятельность, т.е. итоговый финансовый результат.

«БДР» является важным инструментом, который помогает компании контролировать свой финансовый поток и планировать свою деятельность. Он помогает управляющим принимать правильные решения на основе четкого понимания своих финансовых показателей.

Ещё один важный финансовый инструмент – отчёт по движению денежных средств или «ДДС», который позволяет посмотреть, как в бизнесе происходит движение финансовых потоков, сколько денег приходит, сколько уходит. Проведя анализ данного отчета можно понять, на что смотрят инвесторы при принятии решения – входить в бизнес или нет.

Последний финансовый инструмент — баланс. Баланс — это экономический показатель, который отражает разницу между активами и пассивами компании в определенный момент времени. Активы — это все имущество компании, включая денежные средства, недвижимость, оборудование, запасы и т.д. Пассивы — это все обязательства компании перед кредиторами, поставщиками, налоговыми органами и т.д. Баланс используется для оценки финансового состояния компании и ее способности выполнять свои обязательства. Принято считать, что только в бухгалтерии существует баланс, но нет. Финансы и экономика тоже очень любят баланс.

Для стартапа главное разобраться с прибылью, убытками и с денежным потоком, потому что на эти отчёты смотрят инвесторы.

Отчёт прибыли убытков или «ОПиУ».

Бюджет доходов и расходов или «БДР».

Что такое отчёт прибыли и убытков «ОПиУ» или, в прогнозе, бюджет доходов и расходов «БДР»?

«ОПиУ» нужен для оценки финансовой эффективности бизнеса. Он отображает, сколько доходов получило предприятие за период, сколько было расходов, а также выявляет прибыль или убыток в отчетном периоде.

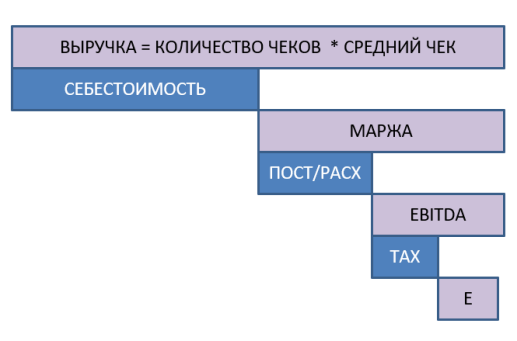

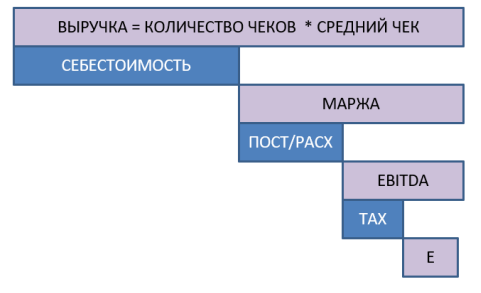

На рисунке 1 приведена схема расчета показателей «ОПиУ» и «БДР».

На рисунке 1 сверху показан расчет показателя «выручка». Синим цветом выделены показатели, которые вычитаются из показателя выше. И внизу маленький квадратик — это то, к чему мы идём, это наша цель, наша прибыль, к которой мы стремимся.

На сегодняшний момент, достаточно много ситуаций, при которых есть выручка, есть расходы, но этих расходов слишком много, и они даже создают убытки. Чтобы вы не попали в такую же ситуацию, в которой практически 90% компаний сегодня работает, предлагаем разобраться, от чего зависит отчёт прибыли и убытков «ОПиУ» или в прогнозе бюджет доходов и расходов «БДР».

Ниже рассмотрим все показатели, приведенные на рисунке 1.

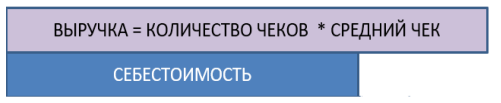

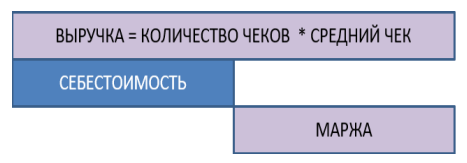

Выручка – это доход, полученный от продажи товаров или услуг.

Выручка зависит от двух основных показателей: количество чеков и средний чек.

Средний чек — это средняя сумма платежного документа, выданного клиенту за определенный период времени. Для расчета среднего чека необходимо сложить все суммы платежных документов за период времени и разделить на количество чеков за этот период.

Со средним чеком можно разобраться, например, посмотреть, что происходит у конкурентов, что происходит на рынке относительно средних чеков в этой сфере. Это дает информацию о том, где верхняя граница, а где нижняя граница, и как будет происходить позиционирование товара/услуги.

Количество чеков — это количество платежных документов, выданных клиентам за определенный период времени (например, за день, неделю, месяц).

С количеством чеков может возникнуть достаточно серьёзная проблема.

Если сфера деятельности связана с онлайном, где нет зависимости от физических материальных ресурсов и человеческих ресурсов, то ограничений по количеству чеков

может не быть. Например, если это инфо-бизнес, либо какие-то услуги, которые сами практически автоматически могут предоставляться, либо подписка на сервисы.

Если сфера деятельности касается оффлайна, здесь есть проблемы с ограничением количества чеков. Так какие же это ограничения?

Первое, самое большое и проблемное ограничение – это производительность оборудования. Производительность оборудования – это количество продукции или услуг, которые могут быть произведены или предоставлены оборудованием за определенный период времени. Например, сервис «кофе на вынос»: кофемашина, в час может выдать максимум 50 стаканчиков, и, если точка выноса располагается в месте, где за час проходит 10-15 тысяч человек, то точка не сможет «скушать» этот трафик, потому что кофемашина выдаёт только 50 стаканчиков кофе в час.

Второе ограничение – производительность работника. Производительность работника – это количество продукции или услуг, которые может произвести или предоставить работник за определенный период времени. Например, для приготовления кофе необходим бариста, который обслуживает клиента, выбивает чек, выдаёт еду, что увеличивает время обслуживания одного клиента. Соответственно, если кофемашина выдает 50 стаканчиков, то с учетом работы бариста, обслужить получается 20 посетителей в час. Что приводит к еще большему ограничению на количество чеков.

Третье ограничение – пропускная способность. Пропускная способность – это количество единиц продукции или услуг, которое может быть обработано или передано через систему, механизм или устройство за определенный период времени. Например, в салоне красоты или ресторане, клиента сажают на конкретное место, и на это место невозможно посадить двух человек, что также приводит к ограничению количества

чеков.

Четвертое – ограничение ресурсов, например, времени, денег, трудовых ресурсов, сырья, которые могут быть использованы для выполнения задачи или достижения цели. Здесь необходимо анализировать, хватает ли людей на то, чтобы оказывать большое количество услуг, хватает ли финансовых ресурсов, хватает ли производственных

мощностей и т.д. Если ресурсов не хватает, необходимо уменьшать количество предоставляемых услуг/ продуктов, и, при этом, уменьшается количество чеков.

Себестоимость — это сумма затрат, которые были необходимы для производства товара или оказания услуги. Она включает в себя затраты на материалы, труд и производственные расходы. Себестоимость

является важным показателем для оценки

эффективности производства и определения цены продажи товара или услуги.

После расчета выручки, из нее вычитаются переменные расходы, т.е. это расходы, которые изменяются в зависимости от объема производства или оказываемых услуг. К ним относятся затраты на материалы, труд, энергию и другие ресурсы, которые используются в процессе производства или оказания услуг. Например, для производства самокатов нужны материалы, персонал, а для дальнейшей продажи/продвижения необходимо онлайн привлечение клиентов. На сегодняшний момент стоимость онлайн привлечения каждый день растёт. В некоторых компаниях сначала это было 10%, потом 15%, потом 25% выручки.

Разница между выручкой и себестоимостью называется маржой.

Все инвесторы сегодня ищут высокомаржинальные бизнесы. Очень хочется иметь высокомаржинальный бизнес (более 50% маржи). На сегодняшний момент, в основном, бизнес работает на 12%, максимум 20% маржи.

Постоянные расходы – это расходы, которые не зависят от объема производства или продаж. Например:

● заработная плата бухгалтера, ассистента,

маркетолога т.д.;

● аренда помещений для производства, для

офисов;

● подписка на программные продукты и облачные решения;

● прочие расходы ( канцтовары, расходы офиса, кофе, чай).

Для расчета прибыли необходимо из маржи вычесть постоянные расходы, которые стандартно привязаны ко времени. Но это не чистая прибыль, а EBITDA (Earnings Before Interest, Taxes, Depreciation, and Amortization) — это финансовый показатель, который отражает прибыль компании до учета процентов по заемным средствам, налогов, амортизации и износа основных средств. Он используется для оценки финансовой устойчивости и рентабельности компании.

TAX на схеме – это налог, т.е. обязательный платеж, который взимается с физических и юридических лиц государством на основании законодательства. Налоги могут взиматься на доходы, имущество, товары и услуги, а также на другие виды деятельности. Налоги являются основным источником доходов государства и используются для финансирования различных социальных и экономических программ и проектов.

Только после вычета всех налогов из EBITDA получаем чистую прибыль.

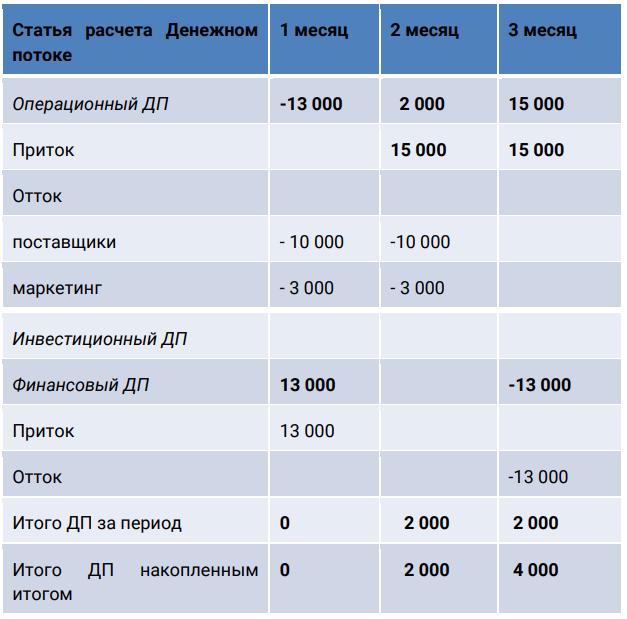

Рассмотрим кейс:

Маленький маркетплейс, на котором компания произвела закупку товара в определенном количестве. Теперь товар нужно продать.

За два месяца было продано товара (см. таблицу):

При отсутствии постоянных расходов получился достаточно хороший показатель прибыли.

Движение денежных средств или «ДДС».

Отличие «ОПиУ» от отчета по движению денежных средств «ДДС» состоит в том, что в последнем анализируют, как приходят деньги, и как они уходят.

Например, вы можете вести данный отчет если пользуетесь онлайн банком, где есть приход и расход. В личном кабинете онлайн банка видно движение ваших средств.

При ведении проектного учёта денежного потока, необходимо разделять все притоки и оттоки на те, которые связаны:

- с операциями или операционной деятельностью – операционный ДДС;

- с инвестициями, например, покупка оборудования, ремонт, создание программных

- продуктов, которые позволят быстрее, эффективнее работать и т.д. – инвестиционный ДДС;

- с отдельными финансовыми потоками — финансовый ДДС.

Например, если вкладываются личные, инвестиционные, кредитные финансы, то это тоже приток денег, но это не операционный приток, и его выделяют в отдельный финансовый денежный поток.

Большинство инвесторов волнует, чтобы был положительный операционный денежный поток. Если приток финансов больше, чем отток, то это положительный итоговый

операционный денежный поток. А это значит, что будут финансы на инвестиции и на дивиденды. Например, в случае покупки, произошёл операционный отток, и если деньги

придут с отсрочкой платежа, через 30, 40, 50 дней, то получается дефицит в операционном денежном потоке. Для улаживания данной ситуации можно одолжить денег у инвесторов, или взять кредит. В конечном итоге получается отрицательный операционный денежный поток, который нужно чем-то закрывать.

Продолжим рассмотрение кейса:

Произошла закупка товара на сумму 10000 руб. Расходы на маркетинг в первый месяц составили 3000 руб.

В первый месяц были продажи, но в первом месяце в притоке операционного денежного потока деньги не пришли. Пришлось занять у инвестора 13000 руб. Во втором месяце пришли деньги с продажи в размере 15000 руб., т.е. в притоке операционного денежного потока поступили деньги.

Снова произвели закупку. Расходы на маркетинг во второй месяц 3000 руб.

Во второй месяц произошли продажи, но деньги пришли в третьем месяце.

Компания прогнозирует, что в конечном итоге получится много прибыли, а на самом деле, не все деньги могут быть в финансах, они могут быть в чем-то другом, но об этом поговорим на следующих лекциях.

Удачных расчетов!